媒体中心

2018年全球天然气行业表现非常突出,生产和消费增速均超过5%,创下最近30年来的新高。天然气消费的火爆场景,是否预示着曾经一度热议的天然气“黄金时代”即将到来?

文 | 林益楷

作为最清洁的化石能源品类,天然气被认为是通往未来低碳能源世界的重要“桥梁能源”。从近期BP公司发布的《世界能源统计年鉴》和国际能源署《天然气报告2019》披露的数据看,2018年全球天然气行业表现非常突出,生产和消费增速均超过5%,创下最近30年来的新高。天然气消费的火爆场景,是否预示着曾经一度热议的天然气“黄金时代”即将到来?

天然气“黄金时代”是国际能源署(IEA)在2011年提出的概念,该机构在当年出版的一份能源展望报告特别报告中,提出了“我们是否将进入天然气‘黄金时代’”的设想。这一概念出炉后被广泛传播,使得人们对天然气产业大发展寄予了厚望。

然而,此后几年天然气产业发展离IEA的预期却存在不小差距,与2000-2010年年均2.8%的增速相比,2011-2016年全球天然气消费增速跌落至1.6%左右,2014年甚至一度低于1%。因此在2015年,IEA明显调低了对天然气“黄金时代”的预期,认为过去两年能源行业发展揭示了一个严峻的现实,即天然气无法与低价的煤炭和成本不断下降的新能源进行竞争。

事情总是出人意料。从2017年开始,受中国、欧洲等多个地区天然气消费增长影响,全球天然气市场重现“沸腾”迹象。根据国际天然气联盟(IGU)统计,2017年全球天然气消费增速达到3.7%,是过去五年平均水平的2倍。其中,中国新增需求占比达到1/3;欧洲市场同年消费增加300亿方,较2014年增长830亿方……一些企业家因此乐观地表示,天然气“黄金时代”不是没有了,而是姗姗来迟。

2018 年全球天然气消费继续“高歌猛进”,似乎更加佐证了天然气“黄金时代”正在回归的判断。全年天然气消费增速达到5.3%,新增天然气消费量占全球能源消费增量的45%。与之相比,“风头强劲”的可再生能源全年增速虽然高达14.5%,但由于整体规模偏小,占全球能源消费增量仅为20%左右。

但问题在于,过去两年如此快速的天然气消费增长是否可持续?综合多方面信息分析,我认为答案很可能是否定的。

第一,美国2018年天然气消费大幅增长780亿立方米(增量等于英国一年的天然气消费量),增速高达10.5%,新增消费量相当于该国过去6年天然气增量之和,占全球新增天然气消费量比例高达40%。但这一现象背后原因是该国去年极端天气增多(美国去年的酷热和严寒天气是20世纪50年代以来最多的)。从过去10年的周期来看,美国天然气消费增速仅为1.7%,预计去年的高增长很难持续。

第二,中国过去两年天然气消费增速高达14.5%(310亿方)和18.1%(430亿方),是拉动全球天然气消费的重要力量。但受经济增速放缓、政策调整等多种因素影响,2019年中国天然气消费已出现明显放缓。根据国家发改委初步统计,今年1-5月,全国天然气消费量1238亿立方米,同比增长8.1%,其中5月天然气消费量206亿立方米,同比仅增长7%。

第三,传统欧洲地区天然气消费基本已经达峰,从2010年高峰时期6200亿方下降至2014年的5000亿方,尽管此后三年消费逐步回升,但也仅相当于2010年的94%左右。2018年欧洲天然气消费同比略有下降,预计随着欧洲去碳化深入推进和可再生能源规模的持续扩大,该地区未来天然气消费难有大的增长。

综上所述,笔者认为2017-2018年全球天然气消费的强劲增长很可能不是常态。IEA《天然气报告2019》预计,2019-2024年全球天然气消费预计年均增长1.6%,从目前的3.9万亿方增长至4.3万亿方。如果这一预测成真,意味着未来5年全球天然气增速与2011-2016年的增速基本持平,而1.6%的消费增速恰恰是当年一些机构看淡天然气“黄金时代”的体现。

因此,仅凭过去两年的数据看,我认为可能很难做出天然气“黄金时代”已经回归的判断。当然,但没有所谓的“黄金时代”,并不意味着我们对天然气发展就要悲观。从多家机构的预计看,2020-2035年全球天然气年均增速将保持在1.6%~2%之间,比煤炭消费增速(预计-0.5%)和石油消费增速(预计0.5~1%)都要快,这意味着天然气在能源消费结构中的占比会越来越大,让我们有理由对其未来发展保持相对乐观的态度。

展望未来,全球天然气消费增长的主力地区是广大新兴经济体,预计2040年全球将近一半的新增需求来自非OECD亚洲国家,但这些地区的消费能力总体较低。在与低成本煤炭的竞争中,天然气行业要想得到更大发展,成本将成为首要决定因素。

在此可以拿中国和美国做一个对标。因为页岩气革命的诞生,美国页岩气产量过去十年增长了将近3000亿方,但价格则长期在2-3美元/百万英热单位的低位徘徊。较低的气价使得该国天然气发电在与煤电竞争中取得绝对竞争优势。

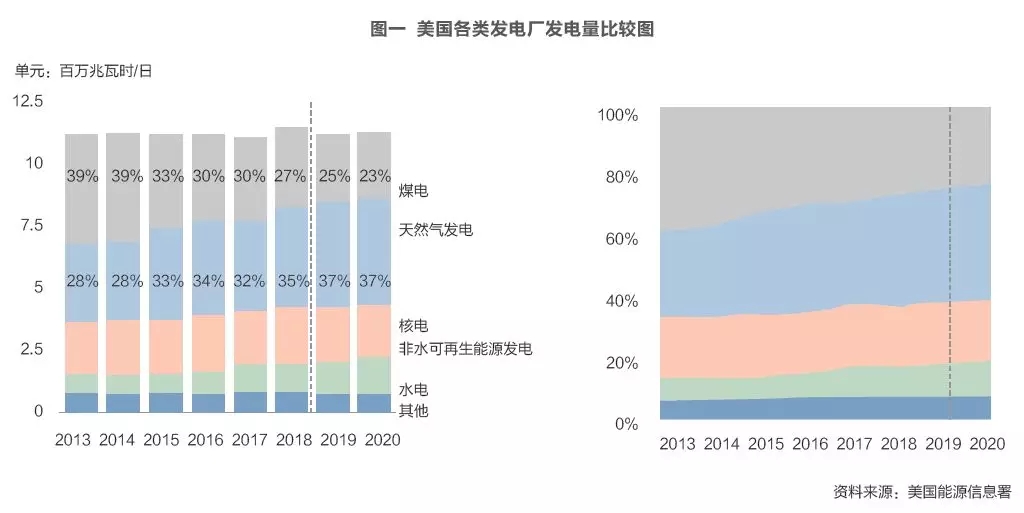

根据IGU分析,按照5美元/MMBtu的气价和101美元/吨的煤价,美国天然气发电平均成本为65.9美元/兆瓦时,而煤电成本高达93.8美元/兆瓦时。2018年美国燃气发电占比(35%)已经超过煤电(27%),预计气电在该国未来数十年间都将是主力电源。

同期在中国,燃气发电的发展则是举步维艰。笔者近期走访南方某省份,2018年燃气电厂上网电价为接近0.6元/千瓦时,而该地区核电上网电价为0.43元/千瓦时,煤电为0.4元/千瓦时,水电约0.2~0.3元/千瓦时,燃气发电竞争力较弱,其作用主要体现在调峰上。但由于气价较高的原因,气电调峰的角色也受到质疑。例如国内一些专家主张,与未来大规模的可再生电力相匹配,应通过煤电机组的灵活性改造而非发展气电来承担调峰的角色。

在供热领域,天然气推广也受到成本的制约。在上述的南方省份正在推进天然气下乡工程,然而,天然气管道及灶具设备一次性投入将近5千元,加上每方3.5元的气价,用气成本远高于LPG,一些农民改气的意愿并不强烈。而笔者近期走访华北部分地区时发现,华北冬季供热正涌现出“煤改气”“煤改电”、地热、“光热+多能互补”、生物质供热等多种路径。“煤改气”与其他供热方式相比并不具有明显的成本竞争优势。未来华北地区供热很可能要发挥当地特色能源优势,走因地制宜、多能互补的道路,这可能也会对天然气利用造成影响。

从目前看,天然气具有相对成本优势的可能主要集中在交通运输领域,尤其在重卡、船舶运输方面。但交通领域近年来天然气发展进展较慢。以发展LNG重卡为例,受LNG重卡车身价格较高、加注站点较少、售后服务不配套等多种因素影响,一些地区重卡用户油改气的积极性仍不够高。培育好交通加注这个大市场,既需要政府的政策引导,更需要产业链各方协同发力。

应该说,中国天然气行业发展中碰到的成本挑战,同样也将在亚太多个新兴经济体存在。破解上述难题,一方面需要政府政策的支持、鼓励和引导,让天然气清洁环保、调峰等方面的价值得到充分体现。另一方面,企业界也应加大技术创新和商业模式创新,从上游开采、运输、接收等产业链各环节入手,千方百计把成本降下来,如此天然气产业才能赢得更大发展空间。

脱碳是天然气长远发展的根本立足点

面对加速推进的低碳能源转型进程,在欧洲等地区,很多人也开始讨论,在未来以可再生能源为主体的能源结构中,天然气是否还有位置?是否会成为昙花一现的“过渡能源”?

目前看好天然气的人士,认为天然气的一大优势在于它是所有能源品类中最具机动性、灵活性和适用性的能源,它既可以作为工业和家庭领域所使用的燃料,也可以作为化学工业的原料来源,还可以在电力系统中作为基荷电源、调峰电源或者分布式发电电源,同时还可以在交通运输、新能源运输及储存方面发挥作用,这将是天然气在新一轮能源转型中独特的竞争优势。

这其中,燃气发电机组快速启停的优势,和具有间歇性特征的新能源发电具有很好的耦合性,使得天然气被视为是可再生能源的“理想伴侣”。随着可再生能源发电规模不断扩大,燃气发电的调峰价值将更加凸显。例如在风力发电装机快速增长的美国得州,其往复式内燃燃气发电机组装机快速增长(累计装机规模达到910兆瓦,约占美国同类机组的20%)。而在挪威,一个燃气调峰电厂全年仅发电200多个小时即实现盈利。

但是在欧洲等地区迈向深度脱碳化的进程中,天然气最大的问题在于其不是真正的零碳能源。尽管天然气排放的CO₂较煤炭大幅减少,但燃烧1立方米天然气仍将产生约1.8公斤二氧化碳。折算下来,2018年全球燃烧天然气排放的CO₂为72.5亿吨左右,约占当年全球化石能源碳排放的1/4。

实际上,IEA在2011年天然气特别报告中就曾经发出警告,即使在天然气“黄金时代”情景中,到2035年全球CO₂排放仅比新政策场景下减少35亿吨;从长期看温室气体浓度大约为650PPM,全球气温将在目前基础上上升3.5摄氏度,无法完成《巴黎协定》减排目标

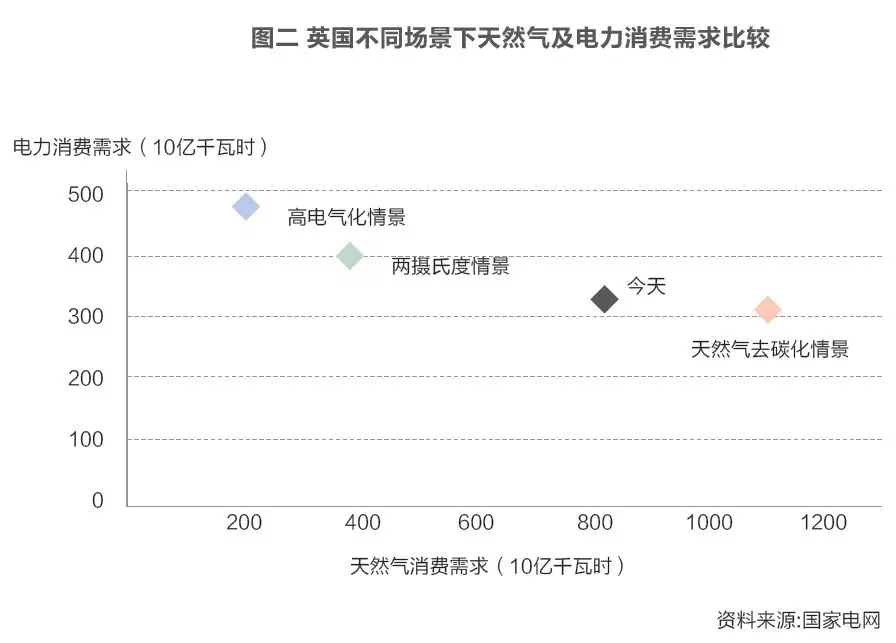

因此,天然气在未来低碳乃至零碳世界中要想得到大规模发展,最关键的路径还是要脱碳。在2018年英国电网公司(National Grid)出版的《天然气未来》报告中曾经提出三种天然气应用情景,在“高电气化情景”和“2摄氏度情景”中,2050年英国天然气需求量都将下滑(特别是“高电气化场景”中,天然气消费需求将下降至目前的1/4左右)。只有在“天然气去碳化情景”(Decarbonize Gas)中,天然气需求量将较目前有所增长。

从近期德国能源署原署长斯蒂芬·科勒对德国能源转型的反思来看,高电气化模式未必是可行的。例如,科勒先生认为德国能源转型犯下的一个很大的政策错误,就是追求全电气化战略。他认为仅用电力作为工业、建筑供暖和供冷是不可行的。天然气、沼气和未来的氢气与电力一起构成了多种能源的综合体,可以用更低的成本提供电力、热量、冷量和机动车能源。

笔者认为,“电气化”和“天然气脱碳”可能都是未来通往零碳世界的能源解决方案,哪种路径更有前景,关键将取决于技术、商业模式的成熟度和经济性。当前,欧洲部分国家在上述领域已经开展一些前沿实践,从目前看天然气脱碳可能存在以下几个路径:一是在电力领域探索“燃气发电+CCS(碳捕集利用技术)”,解决燃气发电的碳排放问题;二是供热领域探索合成天然气或者氢能,例如英国国家电网提出未来考虑“15%的氢气+甲烷”的混合供应模式(其中氢气和甲烷均可通过“Power to X”,即利用风力发电的剩余电力电解水生成氢气或合成甲烷);三是大力发展沼气、生物质天然气等可再生天然气。

美国能源学者罗伯特·海夫纳在《能源大转型》一书中曾提出世界将朝着气体能源转型,并预言气体能源时代将持续上千年。预计随着脱碳天然气、生物天然气以及和氢气与可再生电力转换技术的日渐成熟,人类或许真的有可能迎来气体能源时代。

文章来源:能源杂志

www.chinalng.cc