China · Beijing | 中国 · 北京

【石油观察家】王世宏:我国发展天然气热电联产是大势所趋

来源:本站 时间:2019-08-12 浏览:1355

近期,是否应在国内发展天然气热电联产成为业内争鸣与社会舆论的热点,个别学者认为我国不应再发展天然气热电联产,而笔者认为,天然气热电联产与煤电相比具有节能高效、环保低碳、节约资源等诸多优势,与可再生能源(风电、光伏发电等)相比,则具有更好的调度灵活性与供给稳定性。无论是从能源结构调整和经济转型的宏观角度,还是从清洁低碳标准日益提高的城市用能终端的微观角度来看,天然气热电联产都是未来能源发展的重要方向,应成为天然气利用的主要形式之一。

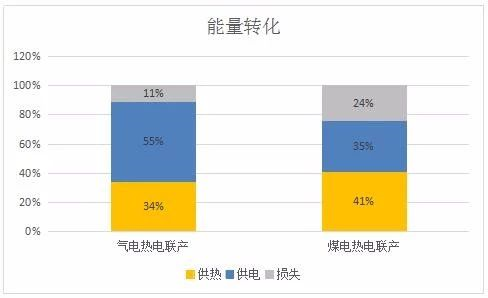

随着国民经济的快速发展,许多工业企业除了电力以外,也需要大量的热力产品,以满足生产过程的用能需求,而天然气热电联产正是目前能源综合利用效率最高、且环保低碳的一种能源利用方式。但受目前国内的行业政策及产业配套不够完善等因素的影响,天然气热电联产行业发展存在一些制约因素,因此也引起了一些人的疑虑。笔者就此进行浅析,与大家共同探讨。天然气热电联产使用的气源有国内自产气,也有进口气,且进口气战略方向很多:有从西北地区入境的中亚天然气,有从云南入境的缅甸天然气,有从东北地区入境的俄罗斯天然气,还有海运来的进口LNG。气源多元化,促进了相关产业及配套设施的逐步完善,可以更好地保障天然气供应。2、天然气热电联产项目是气网、电网安全运行的重要保障天然气热电联产项目具有双调峰功能,可保障电网、气网安全运行。一方面,燃气轮机的调峰性能优越,在启停速率和低负荷运行深度调峰等方面均优于煤电。天然气热电联产项目可以深入负荷中心,满足潮流分布等电网调峰需求,保障电网运行安全。另一方面,天然气热电联产项目对气网也具有调峰作用。天然气的特点是不易储存,压力过高或过低都会影响气网运行安全,天然气热电联产项目相当于动态的储气设施,可以根据气源气量的供应以及管网的安全运行压力,快速响应,及时增加或减少用气量,更好地保障气网安全稳定运行。疑虑二:我国发展天然气以减少煤炭消耗的方向对不对? 虽然我国煤炭资源储量较为丰富,但同时也是煤炭消费大国,煤炭消费占一次能源消费总量的70%,仅靠国内煤炭产量远远无法满足需求。自2009年起,我国已成为煤炭净进口国,进口量从2009年的0.4亿吨上升到2018年的2.8亿吨,以平均每年约23%的速度大幅增长。如今我国已成为煤炭进口大国,进口煤炭来源从印尼、澳大利亚、越南等国发展到加拿大、美国、南非等33个国家。特别是我国华东和华南等地区产煤非常有限,高度依赖进口煤炭,而进口煤的波动也直接影响了这些地区的产能。同时,燃烧煤炭造成的环境污染问题日益凸显,我国二氧化硫排放总量的90%、氮氧化物排放总量的67%、烟尘排放总量的70%和人为源大气汞排放总量的40%均来自于燃煤,因此,以更清洁高效的天然气代替煤炭的部分产能,减轻环保压力势在必行。我国对燃煤发电机组的排放要求越来越严格,但由于需投入大量资金实施超低排放改造,生产运营成本增高。实施超低排放改造后,仅是改善了煤电机组的常规大气污染物的排放,脱硫废水及报废后的脱硝催化剂等固废的处置问题还没有得到妥善的解决。而且,近年来煤电机组烟气排放中的可凝结颗粒物对环境的影响也引起了业界的高度重视。而天然气热电联产机组排放要求比燃煤发电机组更为严格,即使未经处理的烟气,污染物含量也低于燃煤发电机组排放值,能减少近100%的二氧化硫和粉尘排放量,减少60%的二氧化碳和50%的氮氧化合物排放量,有助于减少酸雨形成,舒缓地球温室效应,从根本上改善环境质量。近年来,京津冀、长三角、珠三角等区域通过对燃煤电厂、燃煤锅炉和工业窑炉的污染治理与改造,已经有效降低了有害污染物排放。气候变化、环境保护、治理大气污染同根同源,雾霾使人们对环境保护、空气污染治理的重要性有了深刻的切身体会,也为气候变化等问题的解决赢得了方方面面的支持。北京相比中国其他城市在雾霾解决问题上先行一步,选择天然气发电供热作为实现这个目标的重要途径之一,因为利用天然气能高效控制空气污染,是解决可再生能源间歇性、实现广泛部署的理想补充能源。国务院《能源发展战略行动计划(2014-2020年)》中提出坚持“节约、清洁、安全”的战略方针,加快构建清洁、高效、安全、可持续的现代能源体系。重点实施四大战略:节约优先战略、立足国内战略、绿色低碳战略和创新驱动战略。其中,绿色低碳战略,要求着力优化能源结构,把发展清洁低碳能源作为调整能源结构的主攻方向。坚持发展非化石能源与化石能源高效清洁利用并举,逐步降低煤炭消费比重,提高天然气消费比重,到2020年,天然气消费比重达到10%以上,煤炭消费比重控制在62%以内。目前,我国能源结构仍以煤炭为主,低碳、清洁的天然气尚未得到充分利用。根据国家能源局印发的《2018年能源工作指导意见》,目前天然气仅占中国一次能源消耗总量的7.5%,比世界平均水平低了近16个百分点。而从全球能源消费来看,煤炭、石油、天然气等主要一次能源的消费比例较为均衡。亚洲其他国家也在积极加快天然气利用:印度计划在2024年之前逐步淘汰旧的燃煤发电厂,并将其燃煤发电厂改造成燃气电厂;泰国正在投资建设新的天然气管道和液化天然气接收站,努力将天然气在其能源结构中的份额保持在50%左右。毫无疑问,天然气是优化能源供给、实现经济可持续发展必不可少的组成部分。根据英国石油公司(BP)统计数据,截至2018年底,全球已探明天然气储量为196.9万亿立方米。中国已探明天然气储存量呈现稳定增长趋势,中国常规天然气资源量大约为56万亿立方米,截至2018年底可开采的资源量为6.1万亿立方米。从天然气产量来看,2018年中国天然气产量1615亿立方米,排名世界第六。另外,我国非常规天然气储量丰富,页岩气资源储量全球第一。目前非常规天然气开发程度较低,但随着技术进步和石油天然气体制改革的不断深入,开发低渗透、深层、深水、火山岩等领域大量的品位低、难动用资源的经济性将逐步显现,非常规天然气资源潜力将不断释放。美国之所以能实现天然气净出口,就是因为在页岩气开采方面取得了技术突破。目前,中石化在页岩气开采方面已经具备了比较成熟的技术。相信这些技术会在未来几年迅速推广开来,天然气产量将会得到爆发式的增长。在国际LNG市场,美国的液化能力正在快速释放,已成为全球最大的天然气生产国,并在2017年成为天然气净出口国。中石油经济技术研究院2019年初发布的《2018年国内外油气行业发展报告》显示,去年全球LNG出口增量主要来自澳大利亚和美国。其中,澳大利亚出口量为6861万吨,同比增长21.7%;美国出口量为2105万吨,同比增长高达63.2%。在2019年5月,国家能源局和美国能源部在我国举办了中美两国天然气行业的合作论坛,促进两国的天然气贸易。除了美国,目前的产气大国卡塔尔、俄罗斯、加拿大、澳大利亚、印尼等都在投资建设定位于出口的液化厂,全球天然气供应已呈现宽松的态势。目前,制约天然气热电联产的主要因素是国内天然气价格较高。近年来全球LNG市场需求总量持续较大幅度增长,由2014年的2.39亿吨大幅提升至2017年的2.9亿吨。2017年我国实行“煤改气”政策,加上国内的天然气配套设施不完善等原因,LNG进口价格在2017年下半年大幅上涨。但在国际市场上,LNG现货价格一直处于较低水平,由于国内天然气市场尚未完全放开,储气设施不完善,造成用户端价格远高于天然气的国际现货市场价格。2019年以来,国际市场LNG现货价格持续走低,近期到岸价仅为4.4美元/百万英热(折合人民币1.5元/立方米),远低于同期国内LNG接收站的挂牌价格及管道气门站价格。随着亚洲地区部分消费国市场需求出现阶段性放缓,国内LNG接收站等配套设施逐步完善,以及今后数年内国内外一大批LNG液化站、接收站的建设投运,全球LNG市场在一段时间内将维持供给宽松局面, LNG价格将趋于合理。另外,我们不能单以价格来比较煤炭与天然气的经济性,煤炭虽然价格较低,但废弃物更多,环保压力更大,且后续在治理环境方面需付出更大的代价。作为优质高效、绿色清洁的低碳能源,天然气在降低燃煤带来的环境污染与社会成本方面有着巨大的价值和优势。笔者观点:发展天然气热电联产项目应成为天然气利用的重要方向随着技术创新与改革政策的不断推进,中国能源行业正经历着一场前所未有的变革,向着多元化、清洁化、数字化和市场化的方向转型。天然气在中国的推广与发展,具备丰富的应用场景和显著的系统性优势,天然气热电联产应成为天然气的重要利用形式。相比燃煤机组,笔者认为,天然气热电联产还具有以下显著优势:我国在天然气发电方面仍处于起步阶段,但目前美国、日本、韩国和欧洲等发达国家已经将天然气发电作为主要能源之一,天然气发电装机容量占比越来越高,其中美国42%、英国42%、韩国27%。 据美国能源信息署(EIA) 数据统计,自2015年初以来,美国约有4000万千瓦的燃煤发电机组退役。在同一时期,美国天然气联合循环净容量增长了约3000万千瓦。截至2019年1月,美国天然气联合循环电厂装机容量为26400万千瓦,而燃煤发电厂的发电装机为24300万千瓦。2019年5月,美国净发电量为3316亿千瓦时,同比下降2.4%。其中,煤炭发电量为737亿千瓦时,同比下降13.6%,煤炭发电自2018年12月以来连续6个月保持下降趋势;天然气发电量为1174亿千瓦时,同比增长1.1%。随着越来越多的天然气联合循环电厂投用,煤电厂继续退役,在可预见的未来,天然气发电仍然是美国最基本的供能方式。燃煤发电机组中,超超临界参数机组循环效率为45%左右;超超临界二次再热机组的循环效率为48%左右。而采用微孔预混技术的GE 9HA燃机,其DLN2.6e燃烧系统实现了微孔预混和全预混燃烧,ISO工况下联合循环效率可达63%,并且能够有效降低氮氧化物的排放。若以联合循环+供热方式运行,综合能源利用方式则效率更高:浙江某药业能源站设计2台12.9兆瓦+7.95兆瓦燃气发电机组,供热量61.22吨/小时,厂用电率为4%,单循环燃机效率34.5%(相当于超高压参数的煤电机组循环效率),热(冷)电比146.91%,整体能源利用热效率高达82%。以9HA.01燃气联合循环机组与660MW超超临界煤电机组对比,考虑供暖抽汽使综合效率达到最大化时,两种技术的发电、供热如下(按等容量折算):

从上图可以看出,燃气联合循环热电联产的效率比煤电要优越很多,在燃烧同等热值燃料的情况下,损失只有煤电的一半不到,高品质的能源“电”的产出率是煤电的157%,供热量是煤电的83%(以上数据以9HA.01与66万超超临界煤电的最大抽汽供暖能力时的热平衡计算)。目前国内热电联产机组主要分为燃煤热电联产机组、天然气热电联产机组及生物质热电联产机组。其中,生物质热电机组由于燃料来源和燃料质量不稳定,不适合广泛地推广应用;燃煤机组目前是热电联产机组的主流,但燃煤机组对环境污染较大,负荷调节性能差,且系统结构复杂,在更加注重节能减排和能源供给安全的今天,已无法满足社会的发展需要,不应作为唯一的热电联产选项。天然气热电联产机组发电耗水仅为燃煤机组三分之一,占地面积较燃煤机组少一半以上,无需设置煤场、灰场等存在较大粉尘污染的附属设施,系统结构简单、设备自动化程度高,运行稳定性及安全性也大大提高。显然,天然气热电联产机组更适合作为城市中心能源点。

来源:公众号中能网

www.chinalng.cc

返回列表