摘 要 在天然气供应日趋全球化的今天,供应中断、严重不足或价格暴涨都有可能会对一个国家或地区的众多方面造成影响 甚至损害。天然气已成为我国的主体能源之一,其供应的安全性、稳定性和持续性关乎国家的能源安全。为此,对当前中国天然气 供应安全问题进行了探讨,基于总体国家安全观重新认识和审视天然气供应安全,提出构成中国天然气供应安全的三个层次——物 质安全、获得安全和共同安全。进而归纳总结出当前影响中国天然气供应安全的主要问题:①天然气对外依存度偏高;②国内天然 气基础设施薄弱;③国际共同安全体系建设仍待加强。最后,着眼于内部安全和外部安全两个视角,提出了加强中国天然气供应安 全体系建设的对策与措施:①加快国内天然气供应侧能力提升,提升国产气供应安全能力;②加快国内天然气基础设施体系建设,破解国内储运安全瓶颈;③促进国内天然气需求侧应急调峰能力建设,增强需求侧供应安全;④深化“一带一路”能源合作,构建“中国天然气供应安全鱼骨图”,全力提升外部供应安全。

关键词 中国 天然气 供应安全 物质安全 获得安全 共同安全 需求侧 一带一路能源合作 鱼骨图

1 天然气供应安全的新认识

1.1 影响天然气供应安全的因素

1.1.1 天然气供应安全的概念和内涵

当今的能源安全主要包括物质安全、获得安全和系统安全 [1] 。天然气已成为中国的主体能源之一,其供应安全是国家能源安全的重要组成部分,从我国发展现状及趋势来看,保障能源安全的核心工作之一就是保障石油与天然气的供应安全。天然气供应安全主要指供气的安全性、稳定性和持续性[2] 。在天然气供应日趋全球化的今天,天然气与国家战略、政治经济和军事外交紧密地交织在一起,天然气供应暂时中断、严重不足或价格暴涨都 会对一个国家或地区造成政治、经济、外交和社会上的损害。为此,天然气供应安全必须做到3个方面:①天然气资源必须满足经济社会需求 ;②天然气资源供应必须持续 ;③天然气资源价格必须可承受。

1.1.2 影响天然气供应安全的因素

贯彻落实总体国家安全观必须既重视外部安全,又重视内部安全[3] 。影响中国天然气供应安全的因素众多,主要从进口资源供应安全和国内供应安全两个方面考察 [4-5] 。与一般能源商品相比,天然气产供 储销物理实体上的连续性更为明显,决定了其供应安全的主要特点。进口天然气供应安全的影响因素主要是:国际政治格局、战争与争端、国际天然气市场及价格、天然气进口资源与运输渠道、极端气候或自然灾害、战略储备以及进口管道失效等因素[6]。国内天然气供应安全的影响因素主要是:资源落实程度与开发技术、天然气储运设施完善程度与本质安全、极端天气或自然灾害、应急与调峰储备、能源替代、社会稳定等因素[7]。

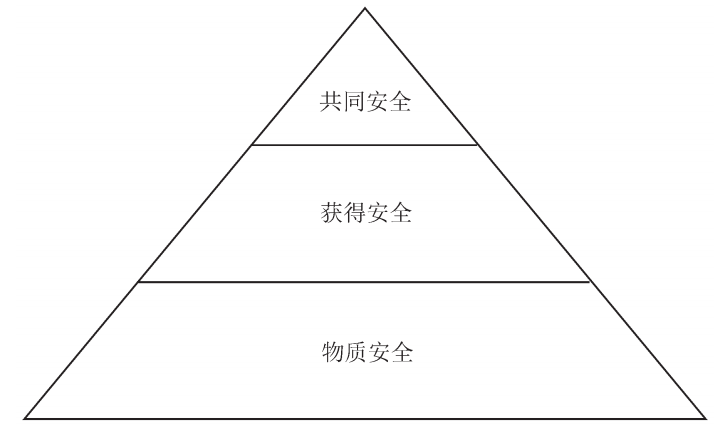

1.2 天然气供应安全的层次论

传统意义上的天然气供应安全是指以可支付得起的价格获得充足的天然气供应。随着能源安全形势的新变化,近几年不少专家学者对天然气的供应安全进行了积极探讨,特别是在天然气资源获得方面取得了积极进展,提出了不少观点与措施。其中,多数认为既要在国内层面进一步加大国内资源的勘探开发力度,强化战略储备建设,也要在国际层面进一步加大油气国际合作,加快构建进口气源多元化体系,多措并举保障天然气供应安全[8-9] 。部分专家学者提出制定法律法规或政策,并通过制定应急预案、发展可中断用户,以及加快天然气市场化改革以利用市场化机制解决天然气供应安全问题[10] 。也有专家学者提出通过政府、供气企业、用户 3 个责任主体构建完善的天然气供应安全保障系统来应对挑战[11]。总体国家安全观为重新深入认识天然气供应安全提供了指引,其提出既重视自身安全,又重视共同安全,打造命运共同体,推动各方朝着互利互惠、共同安全的目标相向而行[12] ,这是最高层次的安全观。笔者认为天然气供应安全的最高层次就是共同安全。类似于马斯洛需求层次理论,笔者将天然气供应安全像阶梯一样从低到高分为3个层次,分别是:物质安全、获得安全和共同安全(图 1)。

1.2.1 天然气供应物质安全

天然气供应物质安全,主要是指天然气储运设施完善程度及其本质安全,包括天然气管道干线和支线(含省内承担运输功能的天然气管网)以及与管道配套的相关设施(包括码头、装卸设施、LNG 接收站、天然气液化设施和压缩设施、储气设施等)[13]。物质安全是天然气供应安全的基础和前提。

1.2.2 天然气供应获得安全

天然气供应获得安全,主要是指获得天然气资 源供应的能力,包括已经获得和即将获得的能力:天然气供销合同、天然气期货期权、管道输送能力、储气能力、LNG 接收能力等。获得安全是天然气供应安全的目的和根本。

1.2.3 天然气供应共同安全

天然气供应共同安全,主要是指以天然气资产(资源、设施、技术、信息)为纽带,安全供应为目的,国家与国家之间、政府与企业之间、企业与用户之间相互渗透相互合作而建立的具有稳定关系的供应系统。共同安全是天然气供应安全的核心和关键,体现了能源供应链条上不同能源主体供应安全的共同性和不可分割性,只有解决了共同安全的问题,自身安全才有保障。

2 当前中国油气供应形势

2.1 油气供应安全整体形势不容乐观

由于经济社会外部环境存在较大变数,当前及 未来较长一段时间内,中国油气供应安全的整体形势存在较大的不确定性。2019 年 5 月,原中国石油化 工集团有限公司董事长傅成玉在上海衍生品市场论 坛发表演讲指出“中国要做好短期石油断供的准备”。这并非空穴来风,在原本中国油气对外依存度不断攀高的情况下,当前国际不稳定局势使得中国油气 供应安全问题凸显。2018 年,中国的原油对外依存 度已达72% ;天然气进口量超过日本,成为全球第一大天然气进口国,对外依存度大幅攀升至45.3%。国际能源署(IEA)分析,当前地缘政治局势和行业干扰令石油供应前景变得模糊,其中利比亚、伊朗和委内瑞拉等国的局势更为复杂,带来很大的不确定性,石油市场极有可能出现供应中断。中国必须做好油气资源随时断供的准备。

2.2 国内天然气供应保障压力依然巨大

国内天然气产量增速远远不及消费量,使得国内天然气供应保障压力持续增大。2018 年中国生产天然气量1 610×108 m3 ,同比增长7.5% ;全年消费 天然气量2 803×108 m3 ,同比增长 18.1%,天然气消费量占一次能源总消费量的7.8%。随着城市人口继续增长、天然气管网设施日趋完善、分布式能源系统快速发展、环境污染治理等利好,国内天然气市场需求量增长强劲。预计到2020年,中国的天然气消费量将达3 300×108 m3,2025 年进一步提升到4 500×108 m3,2035年则预计达6 000×108 m3。天然气需求量增长的主要推动将是城市燃气,预计2025 年城市燃气消费量占比将超过50%。天然气在工业领域或将因为人工智能的推广受到电力冲击;在发电领域与新能源竞争加大;在交通领域与电力、氢能竞争激烈。按照地区消费结构来看,环渤海地区、中西部地区、西南地区这3个区域将是未来的核心消费量增长区,28 个省市规划 2020年消费天然气总量逾3 800×108m3。

2.2.2 未来国内天然气生产步伐加快,保供压力仍然巨大

党中央、国务院对油气产业的重视将推动天然气产业加快发展。2018年,中央领导多次就“加快国内油气勘探开发”和保障能源安全作出重要批示和指示。2019年5月,国家能源局组织召开了“大力提升油气勘探开发力度工作推进会”全国电视电话会议,要求石油企业落实增储上产主体责任,不折不扣完成 2019—2025 七年行动方案的工作要求。预计到 2020 年,国内天然气产量将达1 860×108 m3 ;2035年,国内天然气产量将达3 000×108m3 ,其中页岩气、致密气、煤层气产量将与常规气产量相当。届时对外依存度仍将达到50%。

2.3 天然气进口格局或将面临洗牌

长期以来,中亚管道气是我国进口天然气的主 要来源,但随着中俄东线的建成投产,加之美国、 俄罗斯、澳大利亚等国家 LNG 新增产能的建成投产,我国天然气进口格局可能将出现调整。2018 年, 中国进口天然气量约9 040×104 t,同比增长 31.9%。管道气主要从中亚、缅甸等地进口,约占进口总量的40% ;LNG主要从澳大利亚、卡塔尔、马来西亚、印度尼西亚等国进口,约占进口总量的60%。中国 的天然气进口通道如图 2 所示。

2.3.1 大有潜力的美国 LNG 进口或将因中美贸易摩擦升级受到遏制

美国有望成为全球最大的油气生产国和最大天然气贸易商,但由于中美贸易战的影响,对天然气进口需求强劲的中国,未来变得扑朔迷离。中美之间持续的贸易战,使得美国天然气出口商业务受到严重影响。据航运数据公司美国路孚特公司称,2019 年至今仅有 2 艘装载 LNG 的油轮离开美国前往中国。相比之下,去年同期有 14 艘。

2.3.2 中亚将是中国天然气进口的最大来源地

目前中亚天然气管道已建成 ABC 共 3 条线,运力达 550×108 m3 /a。2018 年,中国从中亚地区进口天然气量超过 500×108 m3。D 线投产后,中亚天然气管道对中国的输气能力将增加到每年 850×108 m3。

2.3.3 俄罗斯将有望成为中国天然气进口增量的最大来源

俄罗斯在亚马尔半岛还有大量天然气产能没有释放,预计未来 5 年俄罗斯的天然气出口将有较为可观的增量。近期,中俄两国元首共同签署了2份《联合声明》,在两国建交70周年这一重要年份,赋予了中俄双边关系新的定位和内涵。中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司分别同俄罗斯诺瓦泰克公司签署合作协议。上述“三桶油”将以股权合作的形式, 从上游到下游全方位参与俄罗斯北极天然气的开发 利用。随着未来相应管道的建设完成以及亚马尔等大型 LNG 项目的完工,预计到 2020 年中俄进口管线设计输气能力可达 380×108 m3[14] ,且未来两国的天然气贸易有望采用人民币进行结算。

3 中国天然气供应安全的主要问题

3.1 天然气对外依存度偏高

按照我国目前的天然气消费趋势,天然气对外依存度还将进一步提升。2018 年中国消费天然气量2 803×108 m3,对外依存度超过45%,且有进一步上升的趋势。预计到2025 年,中国城市燃气用气量将占到总消费量的50%,达2 250×108 m3 ,此时对外依存度若超过 50%,国内城市燃气用气需要国外进口气做保障,将处于极不安全的状态,且城市燃气的供应保障对民生和社会稳定具有重大的影响。同时,天然气现有进口渠道也尚存风险。一方面,作为现有进口气的主要来源地,中亚进口天然气2017年冬季已经出现减供风险,中缅管道利用率一直偏低 ;另一方面,美国作为中国进口LNG最有潜力的来源地之一,其LNG贸易将受到贸易战的影响。

3.2 国内天然气基础设施薄弱

3.2.1 天然气管道建设滞后于市场需要

按照中国天然气“十三五”发展规划,到 2020 年将完成建设天然气干线管道 10.4×104km。但由于种种原因,建设进度一再延缓,到目前为止,全国天然气干线管道总里程仅为7.6×104 km,最近3年平均增长仅 5.8%,这个速度不仅慢于国家规划,更慢于天然气消费量的增长速度。

3.2.2 国家管网公司组建过渡期油气管网投资建设主体缺失

即将挂牌的国家管网公司将是一家主要从事跨区域、跨省域的长输管网建设和运营的特大型企业。我国国土辽阔,油气需求量巨大,且油气生产、消费区域的管网需求又往往存在显著的差异,不但要满足油气管网投资建设巨大的需求空间,还要满足各地区管网建设的实际需求。因此,单靠国家管网公司难以满足全国油气基础设施的发展需求,尤其是在组建至正式运营的过渡期,国家管网公司尚无法充分发挥其职能,而其他有意共同参与建设的市场主体也存在不确定性,过渡期油气管网建设主体的缺失可能导致油气基础设施建设进度再次延缓。

3.2.3 地下储气库储气能力严重不足

目前,全国地下储气库工作气量仅约占天然气消费量的3.0%,远低于12%~15% 的世界平均水平[15]。截至2018 年,中国建成地下储气库26 座,有效工作气量 116×108 m3,难以达到国家2020年148×108 m3的建设规划。国际天然气联盟(IGU)的测算结果表明,当一国的天然气对外依存度达到30% 时,则本国消费量的12%应该来自于地下储气库,而中国目前仅有4.1%。

3.3 国际共同安全体系建设仍待加强

近年来,中国三大石油公司海外业务取得长足进步,在中亚、中东、非洲、南美洲等地区广泛参与国外油气勘探开发,获取国外油气资源,进口天然气供应安全取得重要进展。2018 年,中石油海外油气权益产量当量9 818×104 t,预计 2019 年就将达1×108 t。但国际合作业务主要集中在上游勘探开发,管道建设、LNG 工厂、LNG 港口、LNG 船队等基础设施建设有待加强,特别是“一带一路”沿线国家, 更应全方位构筑安全供应体系。“一带一路”沿线国家众多且天然气资源极为丰富。“一带一路”沿线共有国家和地区 65 个,这其中不但涵盖中东、俄罗斯、中亚三大天然气生产区的诸多国家,也包括东欧、亚太两大消费区的众多国家。据统计,2018 年,中国从“一带一路”沿线国家和地区进口天然气 609×108 m3 ,约占进口总量的66%。作为“一带一路”倡议的发起国与推动主体,天然气领域作为倡议的重要组成部分,在需求端,中国是消费增量、贸易流向的核心主体 ;在供给端,中国是资本输出、技术输出以及基础设施建设的重要主体,发展机遇良好[16] 。中国应进一步加深“一带一路”沿线国家和地区之间油气合作、基础设施互联互通, 推动沿线国家和地区天然气产量增加、相互之间的贸易规模扩大,实现互利共赢、共同发展。

4 中国天然气供应安全的战略思考与建议

总体国家安全观为重新深入认识天然气供应安全提供了指引,针对我国天然气供应安全存在的主要问题,需要从内部安全和外部安全两个视角,系统提出应对性举措。总体而言,从内部安全的角度,中国天然气供应安全应着重加强供应侧能力提升、 加快基础设施建设、促进需求侧应急调峰能力建设;从外部安全的角度,应深化“一带一路”能源合作,加快布局建设中印、中日韩跨国管道、国内外LNG港口,提升亚太地区天然气贸易主导权。

4.1 加快国内天然气供应侧能力提升,提高国产气供应安全能力

4.1.1 加大国内天然气勘探开发力度,加快非常规天然气勘探开发进程

加大塔里木、四川、鄂尔多斯盆地等陆上富气盆地和渤海、东海等海域的天然气勘探开发力度,夯实天然气增产的储量基础,力争2018—2025 年,年均新增探明天然气地质储量1.0×1012~1.2×1012m3 。通过勘探新发现增加可供动用储量5×1012 ~ 6×1012m3, 年均建成产能500×108 ~ 600×108 m3[17] 。加强致密气勘探开发,在3 ~5 年增产天然气量200×108 ~ 300×108 m3 。提高已开发气田采收率,实现挖潜增产。稳步推进煤层气产业发展,力争2020年实现 100×108 m3 产气量目标。加大页岩气勘探开发力度, 全面实现海相、陆相和海陆过渡相页岩气的有效开发,力争 2020 年产气量介于150×108 ~ 200×108m3,2030 年达 450×108 m3[18] 。综合预计到2020年全国天然气产量达 1 860×108m3,2025 年有望达 2 500×108 m3。

4.1.2 加快推进海洋天然气水合物产业化进程,占领未来全球能源发展的战略制高点

天然气水合物是 21 世纪最有可能接替煤炭、石油等常规能源的新型绿色能源。应集中国内优势力量,以先导试验区建设为抓手,以资源勘查、试采攻关为攻坚方向,国家层面给予环境保护、平台建 设及产业政策制定等方面的综合性支持政策,加快 推进天然气水合物勘查开采产业化进程。

4.1.3 适度支持和发展煤制气示范项目,提升技术和产能储备应对能源危机

煤制天然气作为“国家能源战略技术储备和产 能储备”,在保障国家能源安全方面意义重大。除现已投产的内蒙古大唐国际克什克腾、新疆庆华、新疆伊犁新天和内蒙古汇能这 4 个煤制气项目(年 产能 51×108 m3 ),再在调峰需求量高的北方地区适当布局一批煤制气示范项目,提升能源危机应对能力。

4.2 加快国内天然气基础设施体系建设,破解国内储运安全瓶颈

4.2.1 加快天然气管网建设与互联互通,破除天然气市场管道瓶颈

按照中华人民共和国国家发展和改革委员会(以下简称国家发改委)、国家能源局发布的《中长期油气管网规划》,2019—2020 年建设天然气干线管道 2.8×104 km,到2025年,我国天然气管网里程达 16.3×104 km,基本建成全国基础网络,全国城镇用天然气人口达 5.5 亿 [19] 。国家管网公司的成立将进一步推动天然气管网大发展,近期国家发改委等四部委联合印发的《油气管网设施公平开放监管办法》将为天然气管网公平开放和互联互通提供重要的政策依据。

4.2.2 加快LNG接收设施建设,增强 LNG储备能力

成立国家管网公司后,建立以地下储气库和沿海 LNG接收站为主、重点地区内陆集约规模化LNG储罐为辅、管网互联互通为支撑的多层次储气系统。扩建后的大型LNG 接收站将拥有更强的储存调峰与接收周转能力、更低的接收储存周转成本。

4.2.3 加快地下储气库建设步伐,增强国家安全和应急调峰储备能力

聚焦安全平稳供气这一核心目标,将地下储气库作为调峰的主要手段,同时加快完善LNG、气田调峰和管网调配,作为调峰的补充手段 ;结合地方调峰需求实际,多措并举、综合应用多种调峰办法,统筹满足各地区调峰需求。在全国层面,合力统筹打造跨区域的大型地下储气库群,建设形成东北、华北、 长江中下游和珠江三角洲等4大区域性联网协调的地下储气库群。为保障进口资源安全,需要建立天然气战略储备,储备量至少要保证 40 天进口量,地下储气库调峰需求量按用气量的 15% 考虑。推进储气业务独立运营和建立顺价机制是实现地下储气库产业 大发展的必由之路,通过大力推进储气服务市场化, 促进地下储气库业务建设主体多元化和市场化运作, 整体推进地下储气库建设步伐。

4.3 促进国内天然气需求侧应急调峰能力建设,增强需求侧供应安全

4.3.1 强力推进LNG储备能力建设

对县级以上地方人民政府及城镇燃气企业而言,LNG储备是最行之有效的天然气储备方式。为满足储气能力的需求,必须强力推进LNG储备建设,政府、供气企业、用气企业共同推进LNG夏储冬用模式。地方政府层面,县级以上地方人民政府应严格执行储气能力的相关规定,落实储气责任,出台相关支持政策,深化峰谷差价等价格改革,推进LNG产供储 销体系建设。供气企业层面,应在严格落实储气调峰任务、提升LNG储气商业效益、发挥技术与人才优势、提供一体化方案等几方面提供保障。用气企业层面,城镇燃气企业应在严格落实储气调峰任务、提升 LNG 储气商业效益以及以购销合同为基础规范LNG 调峰等几方面提供保障。

4.3.2 适度储备替代燃料,强化应急预案

为应对短期性供应紧张的情形,加快建立小时、日调峰设施,逐步发展月度调峰、季节性调峰能力,推动在工业燃料、供热部门、发电部门的替代燃料方案。为应对长期供应紧张的情形,除了开展传统的LPG、轻质油、清洁煤等替代燃料的长期储备建设,也开展生物质燃料等新型替代燃料的储备潜能挖掘。建立响应机制应对需求侧的紧急情况,并建立区分不同情况的较长期供应中断的应对举措,结合实际 需求,利用递减、关停用户气量等非市场手段应对供应紧急事件。

4.4 深化“一带一路”能源合作,构建“中国天然 气供应安全鱼骨图”

4.4.1 加快中印、中韩日跨国管道布局和建设,构建“中国天然气供应安全鱼骨图”

1)布局建设中印天然气管道。进口中东 LNG 资源可通过印度孟买上岸,气化后通过管道经新疆到达国内消费区,绕过政治敏感的马六甲海峡。印度也是未来天然气消费量增长最快的区域之一,中国可以作为管道天然气过境国,建立俄罗斯与印度之间的管道气贸易。中亚天然气在特殊情况下也可通过印度到达中国。2)布局建设中韩日跨国管道。俄罗斯正尝试实现天然气出口多元化战略,同日本、韩国存在已有和潜在的合作关系[20] 。中国也可以作为管道天然气过境国,建立俄罗斯与日韩之间的管道气贸易,同时有利于增强中日韩三国与俄罗斯的天然气价格谈 判优势。中国作为管道天然气过境国对于亚太地区 天然气供需市场的影响力将进一步增强。中国天然 气供应安全鱼骨图如图 3 所示。

综合发挥中国在需求端(消费增量、贸易流向两大主体)和供给端(资本输出、技术输出、基础设施建设三大主体)的优势,加大与“一带一路”沿线国家天然气上中下游多方位合作,加深合作领域和深度,包括天然气勘探开发、管道建设、LNG 港口和工厂建设、LNG 运输船制造和海运能力建设等,全面降低境外资源采购成本,提升议价能力,打通安全通道。与此同时,由国家层面进行牵头,在“一 带一路”合作倡议的整体框架下,围绕油气资源合作领域,积极推动与“一带一路”沿线国家构建双边和多边综合协调运行机制,助力提升进口油气资 源安全稳定供应水平 [21]。

中国已经成为全球第一大天然气进口国,迫切需要利用市场地位优势,不断提升在国际天然气贸易的“话语权”和“主导权”。一方面,在亚太地区的天然气贸易层面,发挥中国作为天然气核心消费国和最大进口国的影响力,联合日本、韩国、印度、新加坡等亚太地区国家,合作建立亚太地区天然气贸易的定价规则,制定亚太地区天然气贸易的价格基准, 彻底打破亚洲溢价的局面。另一方面,在“一带一路” 合作倡议的天然气合作层面,逐步将人民币结算扩展至“一带一路”天然气贸易体系,在重大项目交易中争取优先使用人民币结算[22] 。另外,重点将上海、重庆等石油天然气交易中心打造为具有国际重要影响力的天然气贸易中心和定价中心,提升国际和国内天然气定价的“话语权”和影响力,加快建成天然气期货交易市场。

5 结论

1)在总体国家安全观指引下,重新深入认识天然气供应安全,从低到高划分为 3 个层次 :天然气供应物质安全、获得安全、共同安全。2)基于天然气供应安全的重新认识,指出中国天然气供应安全存在三大主要问题 :天然气对外依存度偏高且还将进一步上升 ;国内天然气基础设施薄弱,国家管网公司组建过渡期这一情况仍难以改观;国际共同安全体系建设仍待加强,“一带一路”能源合作潜力还需进一步挖掘。3)从内部安全和外部安全两个视角,系统提升中国天然气供应安全。内部安全层面,供应侧、中间端(基础设施)、需求侧“三位一体”,全面提升内部 供应安全;外部安全层面,聚焦“一带一路”能源合作, 构建“中国天然气供应安全鱼骨图”,全力提升外部供应安全。

来源:天然气工业

www.chinalng.cc