媒体中心

面具戴太久,就会长到脸上,再想揭下来,除非伤筋动骨扒皮。

--鲁迅

在大气污染防治攻坚战的大背景下,2017年2月17日,国家环保部印发《京津冀及周边地区2017年大气污染防治工作方案》,将京津冀大气污染传输通道“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。

一场轰轰烈烈的北方农村煤改气由此展开,2017年全国共完成煤改电、煤改气578万户,其中仅京津冀及周边地区28个城市就完成394万户,2018年北方地区清洁能源改造工作预计将完成煤改气、煤改电400万户,这其中大部分都是煤改气用户。

在这个“大跃进式”的工程过程中,随之出现了一系列的问题,最严重的便是去年引发的全国范围气荒,管道装上了、壁挂炉挂上了,结果被告知没气了,许许多多的乱象估计也给各部委决策者好好上了一课。

持续三年的煤改气在今年即将结束了,回头看看,不禁要问:人间不值得,那轰轰烈烈的煤改气值得吗?

一、多煤少气的中国,巧妇难为无米之炊

从小学课本里我们就知道中国是一个资源禀赋非常不均衡的国家,这点地球人应该都知道,以下摘一段国务院发布的《中国的能源状况与政策》原文:

——能源资源总量比较丰富。中国拥有较为丰富的化石能源资源。其中,煤炭占主导地位。2006年,煤炭保有资源量10345亿吨,剩余探明可采储量约占世界的13%,列世界第三位。已探明的石油、天然气资源储量相对不足,油页岩、煤层气等非常规化石能源储量潜力较大。中国拥有较为丰富的可再生能源资源。水力资源理论蕴藏量折合年发电量为6.19万亿千瓦时,经济可开发年发电量约1.76万亿千瓦时,相当于世界水力资源量的12%,列世界首位。

——人均能源资源拥有量较低。中国人口众多,人均能源资源拥有量在世界上处于较低水平。煤炭和水力资源人均拥有量相当于世界平均水平的50%,石油、天然气人均资源量仅为世界平均水平的1/15左右。耕地资源不足世界人均水平的30%,制约了生物质能源的开发。

煤炭总量列世界第三,人均拥有量为世界平均水平的50%,而天然气人均资源量仅为世界平均水平的1/15,这里面还包含了以目前国内技术难以开采出来或者开采成本居高的页岩气等非常规气。

因为大气污染,一刀切直接放弃储量较多价格较便宜的煤炭改用储量少产量少价格高的天然气,三桶油都不得不抓瞎,这两年改了近1000万户,如果都算煤改气的话,以北方采暖户每年4000方用量计算,新增天然气需求400亿方,气该从哪来呢。

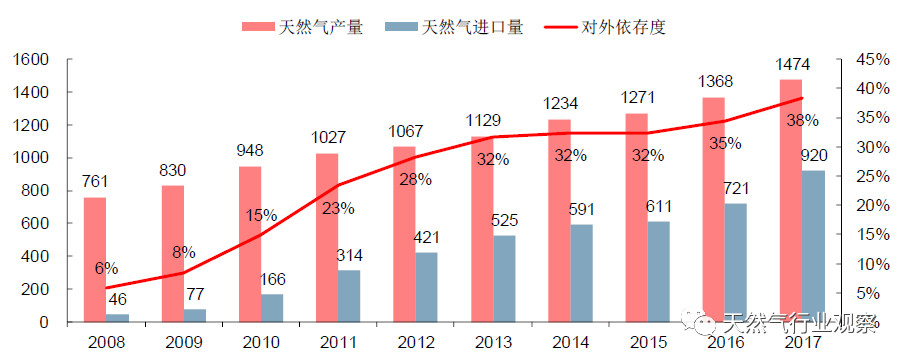

气从哪来?国产气就那个熊样,主要靠几个盆地前期打的气田井,每年新增几十个亿就不错了,还不提普光等好几个气田已经快到开采中后期了。那咋办?进口咯,看看中国天然气对外依存度一路飙升,2018年应该达到42%以上了。

有人说,进口好啊,听说国外人傻气多便宜呢。

中国有句老话,国际贸易里买的没有卖的精。在国内,基本上任何东西只要是进口的就没有比国产便宜的,比如说苹果机与国产机……不过苹果机能算是国产贴牌么,嗯,最近得支持华为抵制苹果,你懂的。

进口气具体多贵就不再提了,感兴趣可以点击看看前期写的《暗夜已至:天然气气价会好吗?》。

价格昂贵的进口气多了,上游也扛不住了,看看今年国内天然气上游杠把子发布的18年冬季令人眼花缭乱的涨价策略就小心肝乱颤。

一问,在目前经济不景气、刚刚迈入小康社会的背景下,花这么大力气煤改气然后进口昂贵的天然气取暖真的就值得吗?

二、管道燃气生来就不适合农村

城镇燃气最先起源于欧美,英文翻译过来叫啥呢?看看权威翻译,《城镇燃气设计规范(GB50028-2006)》第2页,城镇燃气英文翻译city gas,这源自欧美的叫法,city在英文语境里恐怕就不包括village吧。

城镇管道燃气这么多年发展过来,主要是解决了在城市人口密集、房屋密集、高楼密集的环境下能源安全廉价输送配送的问题。

城镇管道燃气还有一个先天的特点,就是需要提前进行大规模的门站、调压站、燃气管道等燃气设施投资建设,这就导致了其规模经济的属性,管道配气规模越大,单方配气成本才会越低,所以城镇管道燃气不是单独为居民用户建设,同时一定要带上一定的用气量大的工商业用户,这个商业模式才能玩得转,这也是为什么地方政府会授予一些城燃公司特许经营权的原因之一,也是这几年各大燃气集团拼着老命抢占各大城市燃气项目的原因。

二问,如果把城镇管道燃气整到农村,花几百万对一些零散的村落单独建设10公里、20公里燃气管道以及其他配套设施,每年用个十多万方气,这个账该怎么算?

再说说安全维护运营的问题。

按照分类,天然气属于危险化学品。

摘一段国务院下发的《城镇燃气管理条例》:

——管道燃气经营者对其供气范围内的市政燃气设施、建筑区划内业主专有部分以外的燃气设施,承担运行、维护、抢修和更新改造的责任。

——燃气经营者应当建立健全燃气安全评估和风险管理体系,发现燃气安全事故隐患的,应当及时采取措施消除隐患。

管道燃气在正常运行时,是非常安全的,但每年依然会发生很多安全事故,很多是因为用户或者第三方不注意或不重视造成安全的,每年城燃企业都需要投入大量人力物力进行安全检查和隐患整改,以确保安全平稳运营。

如果把城镇管道燃气整到农村,农村地区对于管道燃气的认识和安全意识相对薄弱,而同时用户分布更广,城燃企业难以按照城区配置合理的安全管理人员,可能直接导致农村管道燃气巨大安全风险,更不提某些地方为了完成煤改气,做一些临时CNG或LNG点供站,这些重大危险源如果没人严加管理,不知道村支书晚上会不会睡不着觉。

三问,如果把城镇管道燃气整到农村,配套的安全管理工作又很难到位的话,老百姓如何实现安全采暖过冬?

三、天然气分散采暖生来就是“奢侈品”

再看看用气成本。

对于国内居民用户而言,其实算是很幸福的,因为中国一直存在较为“奇葩”的交叉补贴用气价格。正常商业逻辑是对某种商品采购越多优惠力度更大,但对城镇燃气而言,用得多的工业和商业价格较高,而用得很少的居民用户反而价格很低。

不过交叉补贴力度大也仅限于正常居民生活做饭和洗澡,而对于用气量比较大的壁挂炉采暖是以阶梯气价的方式来控制,一方面是由于天然气采暖用气量巨大(正常做饭洗澡每年用气不超过150方,采暖的话则轻松超过2000方),城燃企业贴不起,一方面是大规模的分散式采暖会拉大峰谷差,可能造成城燃整个供应系统出问题,后面会具体分析。

以石家庄为例。

目前居民阶梯气价如下:第一阶梯用户年用气量240立方米以内(2.4元/立方米);第二阶梯用户年用气量240—480立方米以内(2.88元/立方米);第三阶梯用户年用气量480立方米以上(2.9元/立方米)。

算算一个采暖季天然气成本。

在不考虑居民阶梯气价的前提下,第一档居民气价2.4元/方,壁挂炉每天用气30方,采暖季约4000方,天然气采暖成本9600元。

如果考虑阶梯气价呢,总成本将达10208元。就算扣除有些地方发放的用气补贴1元/方,最终用气成本也有6688元。

12月5日,石家庄将召开主城区居民用燃气配气价格暨销售价格联动机制听证会,销售价格从2.4元/立方米上调为2.7元/立方米,算上阶梯气价,涨价后采暖总成本将达11408元。

为啥现在居民气价要涨价呢?一个是部分解决历史遗留的交叉补贴问题,一个是现在因为下游需求增长过快,需大规模进口天然气,气价成本节节攀升,详情可点击前文《暗夜已至:天然气门站价格会涨吗?》。

这个成本就算对于一个城市家庭也是一笔不小的开支,所以到如今很多没有集中供暖的城市壁挂炉的使用率也很低。

再对比下石家庄集中供暖的价格,每平米收费20元,100平米的房子一个采暖季便是2000元。

仅用于做饭洗澡的话,天然气成本占居民生活开支比例很小;但天然气采暖成本实在是比较高,在国内而言天生就属于“奢侈品”。

四问,在城区,经济条件相对较好承受能力更强的居民以2000元成本实现冬季采暖,而要求远在农村经济条件相对较差承受力较低的居民以数千甚至上万的成本冬季采暖真的合适么?

四、煤改气需要居民付出巨额的基础设施投资

前面提到了在煤改气时,城燃企业需进行大规模燃气设施投资,其中一部分要以收取居民接驳费来弥补。

根据中国燃气年报数据,华北平均每户接驳费3089元,另外居民还需要购买燃气壁挂炉,壁挂炉一直属于燃气具中的奢侈品,什么德国意大利进口的动辄就是上万元,就算是国产的也得六七千,这还不包括配套的暖通管道系统(某宝上德国进口壁挂炉低至16888元……)。

农村地区经济承受力有限,假设按照国产暖通系统8000元/户测算,每户居民完成煤改气至少需支出11000元左右,1000万用户需支出1100亿,当然通算下来,政府会承担一部分,但这部分补贴支出对于目前本来就负债累累的地方政府尤其是县级政府恐怕也是压力如山。

五、天然气采暖自带“抢峰恶习”,造就储气调峰大问题

冬季保供一直是城燃行业人最为头疼的事情,这里面最难受的便是冬季用户供暖,尤其是南方越来越多的壁挂炉等分散式采暖,冬季气温一旦降低到5度以下,日用气量看着蹭蹭往上涨,尤其是在气荒之年。

天然气由于其气态特性不易保存同时上游产能也无法像制造工厂一样随时根据订单调整产能,使得天然气行业无法像其他产业能够根据终端需求变化自动调整供应。

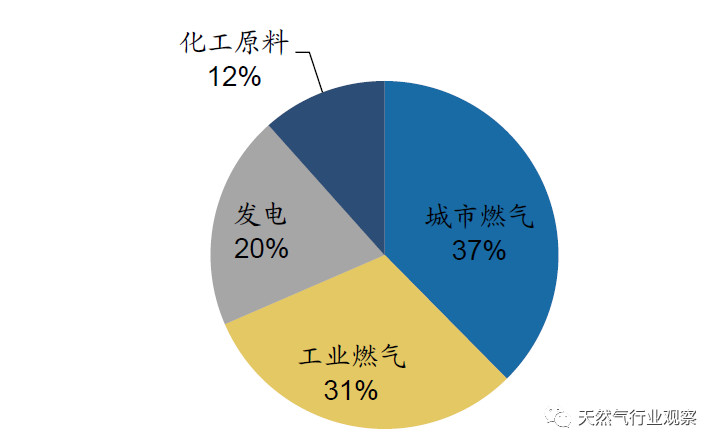

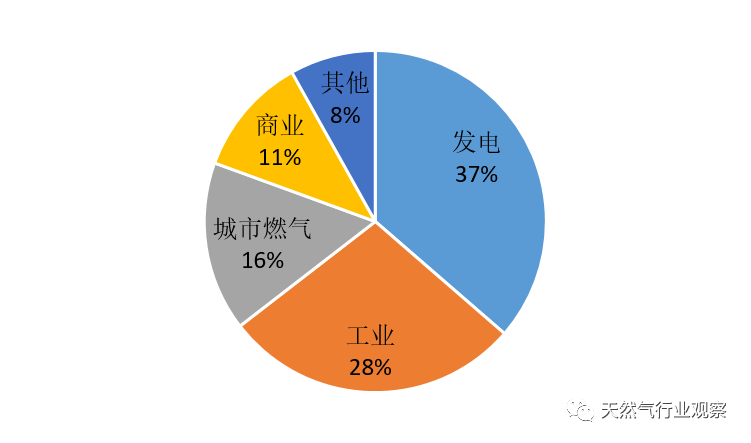

我国天然气的主要消费终端可以分为城市燃气、工商业用气、发电用气和化工用气等,其中,后三者由于生产的持续性,天然气消费的季节性不显著。

城市燃气由于冬季城镇居民采暖需求,消费特征上具有明显的季节性,夏季为需求淡季,冬季为需求旺季。造成夏天消费少冬天消费多的峰谷变化曲线。

自2010 年来,城市燃气消费占比波动上升,2017 年受大规模煤改气影响,城市燃气一举超越工业用气,居国内天然气用气结构之首,占比达到37%,这直接导致了我国天然气消费供需峰谷差进一步大。

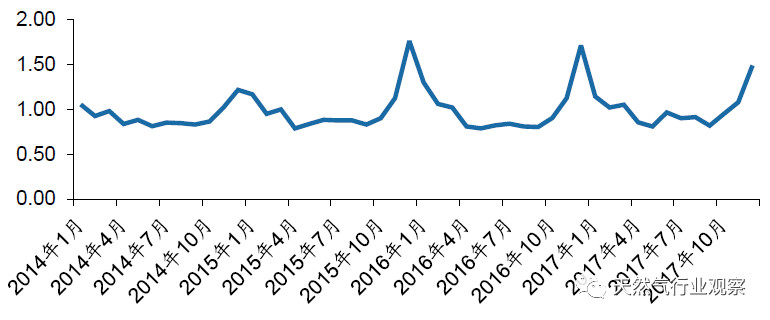

取4-6月的天然气淡季天然气消费量作为基准消费量,基于淡旺季的不均匀系数,高峰月份消费量=淡季基准消费 * 月度不均匀系数,2015-2017年,全国天然气峰谷差已经超过2:1,2017年还是在冬季气荒气量控制压减的情况下,而帝都北京去年峰谷差已超过10:1,莫名心疼北京燃气5秒钟。

对比看下全球天然气消费最大国家老美的天然气消费占比,2014年的数据,2014年美国国内天然气产量达到7786亿立方米,没有对比就没有伤害。

巨大的峰谷差会带来两个问题。

一是必须尽量按照冬季高峰期需求建设调压站、管道等燃气设施,造成较大的投资压力,而且燃气设施全年都大部分时间都是低负荷运行,直接造成“投资浪费”。讲个不太恰当的比方,向余某宝投了一万元理财,正常收益率是5%,结果被告知仅能在冬季5个月达到这个收益,其他时间收益率减半,扎不扎心。

二是由于上游生产无法自动调整产能,就必须提升储气能力同时加大天然气进口,天然气进口能解决部分问题,主要还是靠天然气储气。

在储气调峰能力不足的情况下,为了在冬季高峰期确保居民用气,城燃企业不得不对工商业用户采取停限气措施,2017年因为气荒导致全国范围的停限气,不知道谁能统计下造成了多大的工业经济的直接损失。

说个题外话,正是因为经常性上游停限气,导致城燃企业发展下游用户签订合约时一般都有关于停限气的不可抗逆条款,所以这些被停限的下游用户如果没有替代能源的话,因停限产造成的经济损失只能自己承受,当然就算让城燃赔恐怕也赔不起。

在以前天然气消费自然增长峰谷差较小时,考虑到储气库投资规模大且利用率低,城燃企业基本不会建设大规模储气库,储气调峰主要靠三桶油等上游地下储气库和长输管网管存调度来完成。

但在大规模煤改气后,峰谷差大幅拉大,储气调峰能力并没有同步跟上,2017年便出现了历史罕见的气荒,气荒该怎么办呢?

2018年,国家发改委下发《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,上游供气企业到2020年拥有不低于其年合同销售量10%的储气能力;县级以上地方人民政府到2020年至少形成不低于保障本行政区域日均3天需求量的储气能力;城镇燃气企业到2020年形成不低于其年用气量5%的储气能力。因为2017年气荒,储气调峰一举成为全国性政治任务。

政策出发点是好的,但存在几个问题。

一是提出的目标是否太高了?根据国际天然气联盟(IGU)测算,一旦天然气对外依存度达到30%,则储气库储气量需达到天然气消费量12%;储气库建设投资规模大,按照2020年天然气消费量约3400亿计算,16%储气量即为544亿方,扣除目前已有的储气能力预计还需新建设超过300亿方储气库。

在几类储气库中,枯竭油气藏投资成本最低0.84-3.3元/方,含水岩层投资成本2.5-5元/方,盐穴4.2元/方,LNG储罐7元/方,平均按照5元/方投资成本计算,总储气能力300亿方储气库投资成本将达到1500亿元,1500亿元的投资不说对于上下游企业和地方政府的压力有多大,平均每年可能仅有10%左右的利用率而言投资收益堪忧,如果全部将这部分额外的投资转嫁到终端气价中,可以想象终端气价将提升多高。

二是就算不差钱真的能建完吗?地下储气库一般建设周期至少在5年以上,而大型LNG储气库从征地到投运至少也在2-3年左右,政治性要求2020年目标要全部完成基本不具备可能性,就算部分能够抢工完成,由于不符合正常的建设周期,其中的安全隐患也值得深究。

三是前面说到了天然气属于危险化学品,而可想天然气储气库是重大危险源,在全国遍地开花建设储气库真的合适吗?当然后来应该是意识到了问题又发了补充通知,建议各地还是集约化建设。

五问,因要求居民全部改为天然气采暖,一方面引起全国范围的气荒导致工商业停限气造成巨大经济损失,另一方面要求进行巨额利用率低收益低的投资建设,真的合适吗?

六、煤改气不值得,那该咋办呢?

天然气因为其清洁环保的优点,很容易当做应对大气污染的首选。那如果煤改气不值得,又要完成大气污染防治,又要保障北方人民冬季采暖需求,该咋办呢?

两者相害取其轻,总体来说煤改电适合全面推行。

在2017年出现全国范围的气荒后,政府已经意识到一刀切煤改气政策存在的问题,所以在2018年煤改气政策中出现了变化,一个是以气定改,一个是煤改气煤改电同步进行。

那煤改电就没有上述哪些问题了吗?

(1) 煤改电不需要再进行大规模基础建设

不同于煤改气需要在农村地区重新铺设大量的市政管网和相关燃气设施,电网系统早已覆盖千家万户,煤改电的话不需要再进行大规模基础建设,用户不用承担较高的燃气接驳费用,政府也不用补贴了,城燃企业节省了开支。不过对于某些地区设计负荷达不到可能需要改造。

(2) 气电存在相反峰谷,煤改电刚好帮助电网填谷

由于目前,夏季制冷主要用电,而冬季采暖主要用天然气,导致电网是春秋季负荷较低,夏季负荷最高,冬季负荷稍低,与天然气负荷有点相反,这也是为什么前两年助推燃气调峰电厂的原因,只是目前很多调峰电厂以保障下游企业供热需求为名,在冬季越是紧张越要用气,不仅不能实现天然气调峰反倒成为抢峰用户。

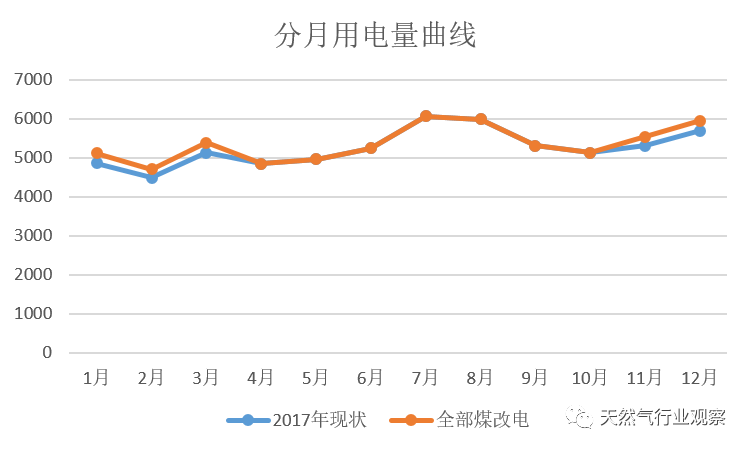

从2017年全社会用电量来看,全年负荷最高峰出现在7月份和8月份,11月与7月相差762亿KWh,12月与7月相差369亿kwh,这部分差额用于北方煤改电采暖绰绰有余。

煤改电可以帮助电网填谷,使得全年不均匀系数更加平稳,无需像燃气大规模进行储气调峰。

(3) 改善电力行业供过于求的现状

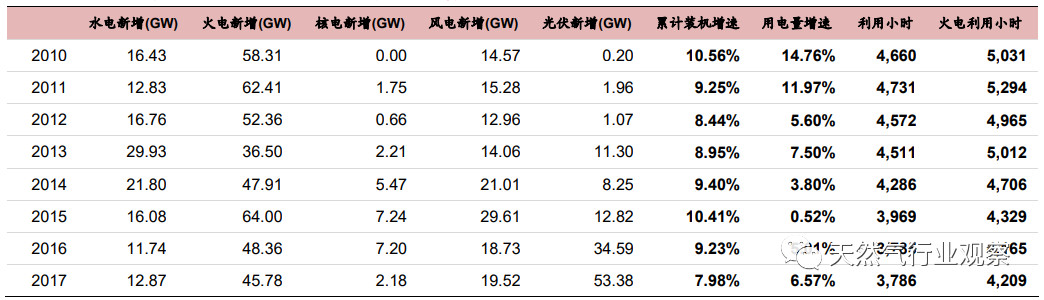

2014-2016年,由于发电行业的无序发展,全国电力装机增速显著高于用电量增速,直接电力过剩,发电设备利用小时数降低降低,造成产能闲置和资源浪费而造成整体电力装机利用小时数的下滑尤其是火电利用小时数的下滑。在产能过剩和补贴政策趋紧的背景下,发电行业弃风弃光的情况已屡见不鲜,2017年弃风率达11.9%。

在供给侧改革的背景下,针对电力行业产能过剩的情况,《2017年政府工作报告》中提出2017年要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,2017年全国已淘汰、停建、缓建煤电装机容量6500万千瓦,超额完成了当年的目标。

不管是政府出面淘汰停建发电项目还是发电企业主动弃风弃光,均是极大的资源浪费。

以1000万煤改电用户,每天用电80度计算,采暖季共需用电906亿KWh,煤改电一定程度上可以提升全社会用电量,提升电厂发电时间,提升产能利用率。

(4)煤改电用能成本更低

以石家庄为例,电网电价也是采用阶梯形式,同时还结合了每日峰谷平。

电价 | 平 | 平 | 平 | 高 | 高 | 低 |

月用电量/kKWh | 6:00-8:00 | 12:00-16:00 | 20:00-22:00 | 8:00-12:00 | 16:00-20:00 | 22:00-次日6:00 |

180以内 | 0.52 | 0.52 | 0.52 | 0.55 | 0.55 | 0.3 |

181-280 | 0.57 | 0.57 | 0.57 | 0.6 | 0.6 | 0.35 |

281以上 | 0.82 | 0.82 | 0.82 | 0.85 | 0.85 | 0.6 |

以最高第三档电价计算,某宝上自称黑科技卖家声称电壁挂炉每天60度电,不敢相信,取80度计算。

每天使用电采暖炉或空调,以每天用电60度计算,采暖季采暖成本大约在7000元左右,若每天用电量更高达到80度,采暖季采暖成本大约在9000元左右,低于天然气采暖成本11408元。

(5)气价涨,电价跌,何苦来哉

国内天然气终端价格目前是上涨的趋势。居民用气涨价前面提到了,这是理顺天然气价格体系的大势所趋,同时进口气大增,未来国内天然气终端价格尤其是居民气价还有上涨的动力,天然气采暖成本只会越来越高。

另一方面,电价目前是下降的趋势,居民电价上涨的可能性微乎其微。一是供应过剩的形势还没有得到彻底转变,GDP增速得不到有效改善的话,预计供需格局和电力供给侧改革还将持续,电厂的发电小时数仍将继续保持4000小时低位;二是在降成本的背景下,政府存在电价改革降价的动力,国家发改委出台《关于降低一般工商业电价有关事项的通知》,主要在电网环节收费和输配电价格方面降价约430亿元,目前由于电力供给宽松、利用小时数低迷,导致市场电价较标杆电价仍有一定的折价幅度 。

七、一纸荒唐言,满腹辛酸泪

回头来看,华北煤改气已是遍地狼藉,地方政府无力补贴、气源紧张气价倒挂燃气公司无力供气、居民安装好了无力用气、偏远地区偷盗气此起彼伏、安全事故频发,甚至许多地方用户已经偷偷用散煤采暖,睁一只眼闭一只眼。

讽刺滑稽的是,政策出发点完美无缺的煤改气,到头来没有一方是满意的。政府下了大力度补贴没达到想要的效果不满意;燃气公司补贴没落实气价倒挂不满意;农村居民建好了管道气却用不起冬天受冻更不满意。

表面都挺好,实际上一地鸡毛,呵呵。一纸荒唐言,满腹辛酸泪。

来源:天然气行业观察

www.chinalng.cc