媒体中心

我是人间惆怅客,

知君何事泪纵横,

断肠声里忆平生。

——纳兰性德 《浣溪沙》

在上篇《国家管网将初立,江湖由此风波息?》中提到一个话题,那便是国家管网落地后,谁是最大赢家?

简单做个回顾,最大赢家大约如下:

三桶油剥离出的原有管网公司

国家管网公司战略投资方

管道工程相关生产商和承包商

中小型上游资源公司(气田开采、接收站)

城燃企业

终端大用户

虽然不是博弈零和游戏,有大赢家便有大输家,但不管是国家层面还是公司层面,任何改革都会有利益受益的一方和利益受损的一方。

在本轮改革中,利益受损方的有哪些?其他的不多说,至少中石油应该算是比较受伤的一方。

中石油之于天然气行业,无敌是多么寂寞

毋庸置疑,中石油在国内天然气行业绝对是绝对的老大。

从天然气供应方面来看。

查了下数。2017 年,中石油在国内天然气产量890亿立方米,占全国天然气总产量超过60%。

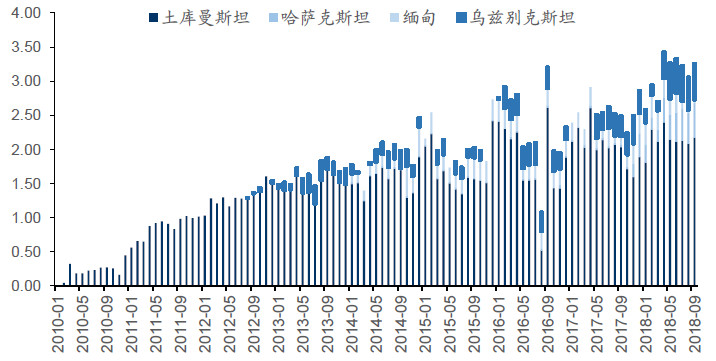

2017年,中石油天然气进口量547亿方,占全国天然气进口量59%。其中,来自中亚、缅甸的管道气几乎100%由中石油进口。

而据中石油董事长老王在两会期间接受采访时介绍,2018年全国天然气产量增长7.5%,其中,中石油生产了全国70%的天然气。

中石油国内天然气产量占比更一步提升,中石化得要加把劲了,别被落下太远。

再从天然气管网角度来看。

在前文《国家管道将初立,江湖由此风波息?》中也提到过,截止2018年底,我国油气长输管道总里程累计约13.31 万公里,其中天然气管道约7.72 万公里,原油管道约2.87万公里(已扣减退役封存管道),成品油管道约2.72 万公里。其中中国石油一家独大,原油及天然气管道占比均在70%左右。

天然气管道占比要比天然气产销量占比还高。

无敌是多么的寂寞…

被割心头肉,行业大佬中石油“最受伤”?

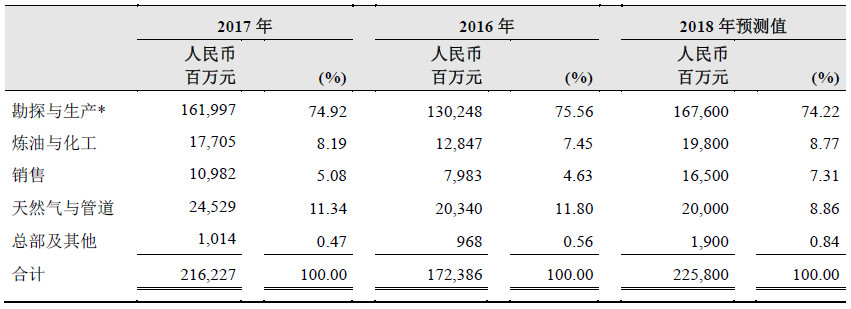

中石油每年在天然气与管道板块的资本性支出都是重头戏之一。

2017年一年,中石油在天然气与管道板块的资本性支出就达到了245.29 亿元,主要用于西气东输三线、陕京四线天然气管道,以及中俄原油管道二线、锦州-郑州成品油管道建设。

预计2018 年中石油在天然气与管道板块的资本性支出达200.00 亿元,主要用于中俄东线管道、闽粤支干线等重要的天然气骨干输送通道项目,储气库、LNG等储运设施,以及天然气支线和销售终端等项目建设。

根据国家管网公司成立的预想方案,需要将中石油、中石化、中海油旗下干线管道资产及员工剥离,并转移至新成立的国家管道公司,再按各自管道资产的估值厘定新公司的股权比例,预计新管网公司估值约3000亿-5000亿元。

中石油天然气管道超过5万公里。由于大部分都是国家主干管网,投资强度按1000万/公里计算,投资资产规模达到5000亿,考虑到投运折旧,预计这部分天然气管道资产也将达到3500亿以上。

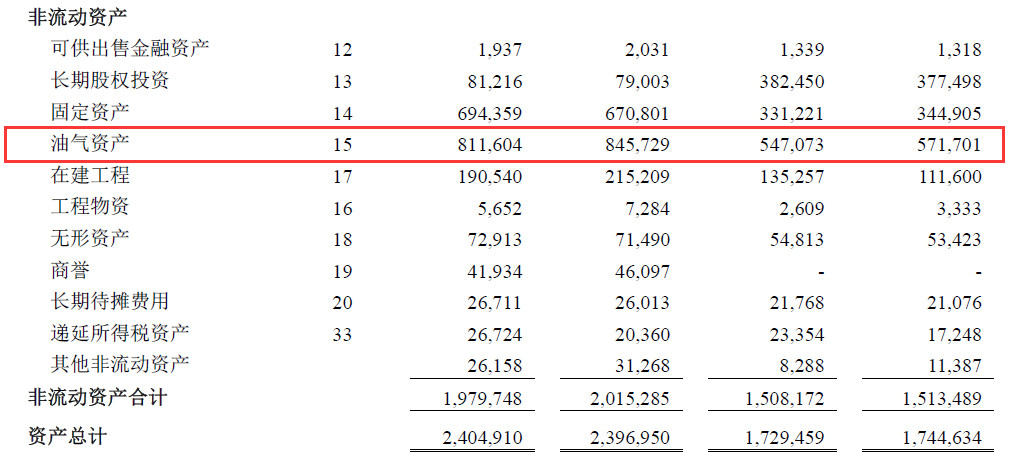

而2017年毕马威的审计报告中,中石油油气资产总额8116亿,也即是中石油差不多一半的油气资产要被剥离到国家管网公司。

资产剥离并不一定是坏事,很多上市公司将低效低质资产剥离后活得更好。

但天然气管道资产剥离对于中石油而言,就是被割了心头肉。

一直以来,中石油天然气开采、进口、管输和销售都是通盘考核效益情况。

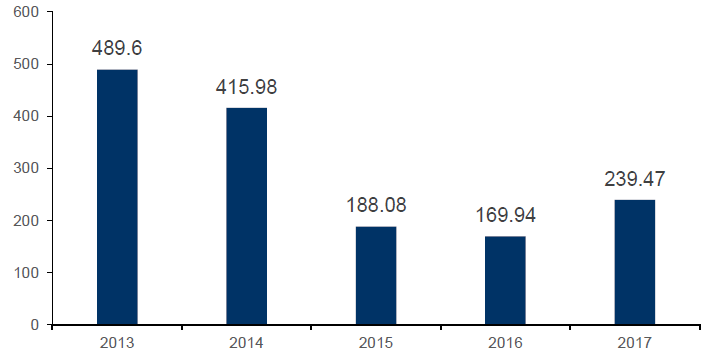

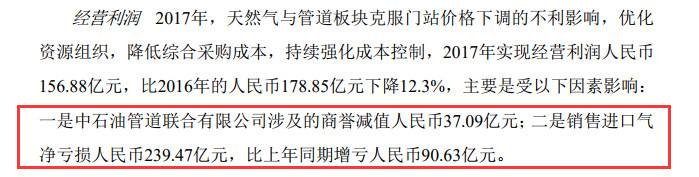

前文《国家管道将初立,江湖由此风波息?》中也提到过,中石油在进口气业务方面每年都面临大规模的亏损。主要原因是缅甸管道气、沿海LNG进口价格与国内大多数省份门站价之间出现倒挂。如果单纯看进口气,2013至2017年这五年间,中石油累计亏损金额已超过1500亿元,数字十分惊人。

但2017年天然气与管道版块实现经营利润156.88亿元,进口亏损如此巨大,为何整体将天然气与管道版块整体来看利润还是非常可观呢?

原因可能是中石油国产气利润和管网管输利润对进口气亏损的弥补。

国产气综合成本比进口气低很多,相对各省门站价存在一定价差。

而在管网管输方面,从发改委的通知里可以看看大概收益。

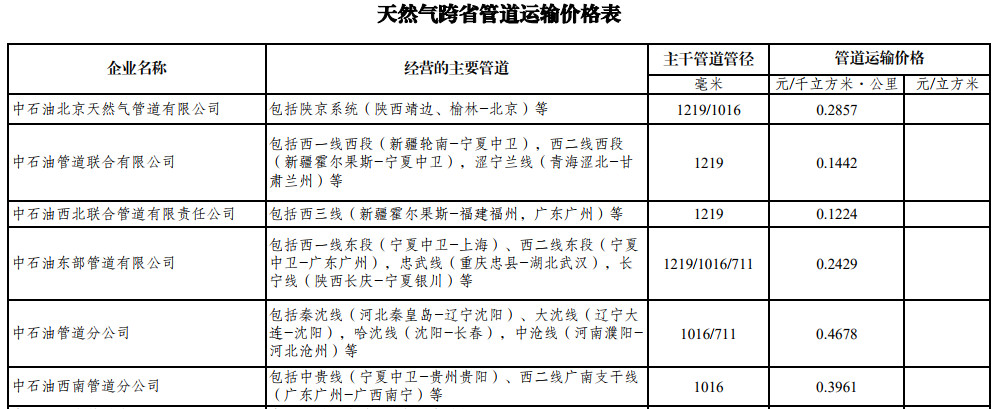

2017年,国家发改委根据《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》有关规定,对中石油北京天然气管道有限公司等13家跨省管道运输企业进行了定价成本监审,并据此核定了相关管道运输价格。

西一线、西二线、西三线等主干管网管输费相对低一些,而秦沈线、大沈线等支线管输要高许多。

这里管输费价格是元/千立方米.公里,算个简单算术题。

从新疆霍尔果斯到广州管线长度大概4000公里,管输费单价为0.1224元元/千立方米.公里,折算下来管输费为0.49元/方。

这一管输费价格并不算高,比某些省网百余公里管道甚至背靠背建站就收好几毛钱每公里要良心得多。

根据监审办法,管道运输价格按照“准许成本加合理收益”原则制定,即通过核定管道运输企业的准许成本,监管准许收益,考虑税收等因素确定年度准许总收入,核定管道运输价格。准许收益率按管道负荷率(实际输气量除以设计输气能力)不低于 75%取得税后全投资收益率 8%的原则确定。

税后8%的全投资收益率真心不算高,但这部分固定资产产生的管输收益是非常稳定的,每年随着天然气消费的增长会随之增长,同时也无需大量的人力物力进行维护,相对折腾的天然气开采和进口气贸易而言算是比较“舒服”的赚钱。

进口气贸易不仅亏损同时还得是不是看中亚小国的脸色,还得时不时出趟差去地狱之门哄一哄,唉,心累。

如今这国家管网公司一成立,中石油天然气与管道版块最舒服挣钱最不操心的管网资产全部剥离到管网公司,简直便是剜却心头肉,很受伤。

中石油要怎么办?

前面好像说的有点夸张,剜却心头肉很受伤。

不过剥离这3500亿资产少一点管输费利润对于中石油这个资产规模2.4万亿、年净利润600多亿的庞然大物来说其实可能也不算很大。

但作为一家大型上市央企,一方面要为国有资产保值增值负责,另一方面要为A股、H股广大股民们负责,面对核心资产被剥离同时继续身背进口气亏损的不利局面,中石油肯定要顺势调整战略,积极做些应对。

能做哪些应对之事呢?如今中游将被完全剥离切断,要想有点作为无外乎在产业链的上游和下游做文章下功夫。

大概想了下,不一定全面。要保证收益不大幅下滑甚至增长,主要可能有“增量、降本、提价”三方面。

1、增量

加大上游勘探及开采力度,提升国产气规模。

加大进口管道气和海外LNG进口规模,适应国内需求增长。进口管道气量基本不会大变,今年唯一大变量便是俄气。主要还是LNG进口规模。

加大下游用户开发力度,提升下游用气量。

2、降本

降本最有效的便是提升低价国产气的规模,拉低综合成本。

与中亚、缅甸等出口国谈判降低进口气价。(这条说说而已,不涨价就不错了,没戏)。

趁国际LNG低价屯点LNG现货(作用不会太大)。

3、提价

提价这条估计会牵动很多人神经。不过经过17、18年冬季纷繁复杂的调价方案后,国内天然气产业链全线应该都差不多适应和接受了,国内始终没理顺的价格体制造成了冬季调价的负责,也是没办法的事。

上游成本向下游顺导,如前两年冬供一样。

推动居民非居门站价并轨。这个在18年已经下了通知,预计19年各地将开完听证会全部实施。

提高LNG接收站“液进液出”销量占比,提升利润空间。

借助上游优势及已有城燃基础,贯通上游和下游,提升产业链利润空间。中石化在2018年成立长城燃气也有差不多的战略意图。不过中石化赶了个晚集,相比而言中石油的昆仑能源在城燃业务上走得很远。

蛛丝马迹:战略转型信号明确

上文纯属局外人猜想,并不一定准确和完备。

不过从去年到今年,中石油释放出的一些蛛丝马迹中能够嗅到战略转型或者业务革新的信号。

1、2018年10月,中石油在内部宣读了《关于进一步调整优化天然气销售管理体制的通知》。

中石油将以市场为中心,按照规划一体化、区域一体化、批零一体化的目标,对中石油天然气销售分公司、昆仑能源有限公司实施管理整合,合并管理机构和人员,组建专业化天然气销售公司,构建天然气销售业务一体化运营管理平台和投融资平台。这一次,中石油不仅决定将天然气的批发销售与终端零售合二为一,还将合并后的销售业务调整为“公司机关—省公司”的管理模式。无论是销售板块敲定的整合方式,还是内部管理构架的调整,力度都不小。这是中石油应对国家管道独立、运销分离后,为把握终端市场采取的重要举措。

其中,最重要的是两点,一个是建立销售、管道与终端的三方协同机制。打通批发分销与终端零售业务,是目前中石油决策层决定尝试的方案;另一个则是围绕营销网络和队伍建设,组建新的天然气销售分公司(昆仑能源有限公司)机关。将统一负责发展规划、资源调配、输销储衔接、市场开发组织、营销管理、价格管理,支线管道与终端利用业务的投资建设、资本运作,以及财务、人事、党建等职能。

2、2019年2月27日,昆仑能源2019年工作会

这个会简单来说是中石油天然气与管道业务和昆仑能源2019年工作计划布置与安排会,中石油副总裁、天分公司党委书记、昆仑主席和昆仑总经理分别做了重要讲话。

对于2018年主要工作总结了五件大事,其中有两件便是全面重塑批发盈利模式和集中发力终端零售业务。

对于当前形势的认识有两点呼应了前文,一个是要正视批发业务长期亏损的事实,全面深入“标签化”销售策略;一个是要巩固终端业务价值支柱的地位,要固本强基、做大终端,形成护城河。

对于2019年重点工作,说了两件大事。一是全力扩大终端零售市场,一是加快LNG接收站布局建设同时提升LNG液态销售潜能。

3、2019年两会,来自中石油的声音

最近两会,能源界的大佬们纷纷发声,利用这个契机为所在行业站台助威。

特别留意了中石油的发声。当然大家最关心也是最热的话题是俄气今年提前通气,其实有些媒体通告用词有误,不应该算是提前通气,原本计划18年或更早就通气的。

还有个点便是,中石油在讨论会上提出了加快国内油气资源开发、加强海外油气合作、开发与节约并重的建议。

中石油表示要进一步加大上游风险勘探投资,2019-2025年每年安排50亿元,是目前年度投资的5倍。其中要加大非常规资源勘探开发力度,主要体现在页岩气和致密气的勘探开发上。

我需要,最狂的风,和最静的海。

——顾城 《世界和我·第八个早晨》

来源:天然气行业观察