媒体中心

能源是个围城,围城里的人想出去,围城外的人想进来。

2020年新年第一天,旗下拥有广州燃气的地方能源巨头广州发展发布公告,拟由全资子公司广州发展燃气投资有限公司出资1.5亿元设立全资子公司广州发展天然气贸易有限公司。

又一家地方巨头涌入到LNG贸易这座围城里。

广州发展布局天然气全产业链战略

广州发展集团股份有限公司(简称“广州发展”)于1997年7月18日在上海证券交易所挂牌上市。广州国资发展控股有限公司作为控股股东,占总股本的62.69%。

公司是广东省重要的地方性综合能源企业之一,服务范围主要在广东省内,并向外扩展至华北、华东、华中、西南等地区,主要经营以火力发电、城市燃气、能源物流和新能源为主的综合能源业务。

截至2018年12月31日,公司可控装机容量为417.54万千瓦,报告期内公司合并口径内发电企业完成发电量168.95亿千瓦时。

公司属下控股子公司广州珠江电力燃料有限公司是广东省最大的市场煤供应商之一,2018年市场煤销售量2,376.08万吨。

公司属下全资子公司广州燃气集团有限公司是广州市城市燃气高压管网建设和购销主体,拥有基本覆盖广州市全区域的高、中压管网,统筹全市高压管网建设和上游气源购销,2018年销售天然气12.67亿立方米。

由于旗下拥有广州燃气这个地方性燃气巨头公司以及不少的燃气电厂,广州发展多年来一直致力于在天然气全产业链的布局。

2006年正式投产的中国第一座LNG接收站-广东大鹏的背后便有广州发展的身影。

作为一家中外合资能源企业,大鹏项目是目前股权结构最复杂的接收站,由11家中外企业股东组成。其中,中海石油气电集团有限责任公司是最大股东方(33%),BP为合作外方(30%)。而广州发展通过旗下的广州燃气集团持有6%的股份。

前文《年赚13亿,中国LNG接收站的美好时代》提到过最近几年大鹏项目还是非常赚钱的,2018年净利润达到12.6亿元,大鹏接收站近十年净赚了116.9亿元,十年来坐着分得7亿分红,何其惬意。

而在广东另外一座重要的接收站-中海油珠海金湾同样有着广州发展的身影。

广州发展通过旗下的燃气投资公司持有珠海金湾25%的股份。

广州发展在LNG产业链的脚步还不止如此。

2016年5月9日,经过多轮谈判,广州燃气与加拿大沃德福(Woodfibre)液化天然气出口私人有限公司签署了一项25年期的年供应量为100万吨的LNG框架协议(HoA)。

值得一提的是,在这份框架协议里规定,作为双方未来签署《正式购销协议》的部分对价,燃气集团有权在行权期内收购沃德福液化天然气公司10%的股权。

不过这份协议最终被一拖再拖,2019年8月,历经五年时间拍拖,双方最终还是未能走入婚姻的殿堂,和平分手。

此时砸1.5亿,所为何?

广州发展此时设立LNG贸易公司,并非一时脑热,应该是长久打算。

一方面的契机自然是中海油准备将旗下接收站对股东开放。

5月29日,广东省发改委下发了《广东省关于深化体制机制改革促进天然气利用的意见(征求意见稿)》的函。该征求意见文件提出“促进天然气接收站向第三方开放,便于引进天然气资源,提高天然气接收站利用效率”。

广东省发改委还在上述文件的起草说明中特别提到“中海油承诺第三季度起首先实现对接收站股东开放。”

更重要的契机是广州发展自己筹建的接收站正在推进之中。

2016年开始,广州燃气开始推动在广州南沙建设LNG小型接收站。

2018年9月,广州LNG应急调峰气源站项目选址最终确定为粤海石化站址,即南沙区黄阁镇小虎岛石化工业园内,设计的总接收能力为200万吨/年。

2019年5月,广东省调整能源十三五规划,将广州南沙LNG 应急调峰气源站纳入广东省十三五重点项目。

提早启动LNG进口与贸易,自然是届时能够顺利承接南沙LNG接收站的接卸能力。

广州发展的战略其实在公告里说的很明白:

“公司全资子公司燃气投资公司投资设立天然气贸易公司,抓住管网互联互通机遇及广东大鹏LNG接收站、珠海金湾LNG接收站的开放使用,以及未来广州LNG应急调峰气源站项目的建成投运等有利条件,寻找海外有竞争力的气源,积极开展天然气进口和贸易业务,可在有力保障广州市天然气安全、稳定供应的基础上,进一步丰富公司气源渠道,扩大天然气业务规模,完善天然气业务产业链,促进天然气业务转型升级发展。”

LNG贸易,是围城还是香饽饽?

LNG贸易这玩意是个围城,围城外的人眼红心馋,围城里的人欲哭无泪。

先说说面向终端的贸易。

虽然2017年不管大小贸易商都赚得盆满钵满,但2018-2019年LNG贸易的盈利情况真是每况愈下。

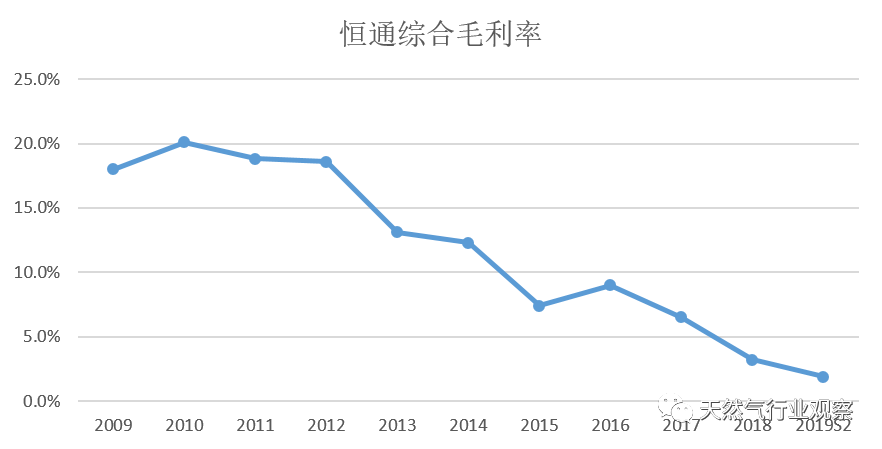

前文《毛利率历史冰点!新奥、恒通盈利大幅下滑,LNG贸易如何拯救?》提到过国内LNG贸易的毛利率已经降至冰点。

国内唯一一家纯粹做LNG贸易的上市公司恒通股份,2019年上半年综合毛利率由去年同期的5.21%降至1.90%,主要是由于收入占比近90%的LNG贸易和物流业务毛利率由约2.8%降至约1.1%,已至历史冰点。

而国内最大的LNG贸易商新奥能源也面临一样的窘境。由于上半年LNG市场竞争越来越激烈导致下游市场价格走低,能源贸易业务的毛利同比下降80.2%至人民币3,800万元。

LNG贸易其实与传统贸易有很大的差别。

传统的贸易业务只需要两三个人、一台电脑、一部电话似乎就可以完成。

而正儿八经的LNG贸易业务需要配置价格昂贵的LNG槽车,规模大一点的还需要弄个专业调度平台。如果碰上不良司机喜欢中途掺点液氮挣外快的,还得在槽车上转上GPS定位甚至4G实时监控探头。

这些固定资产投资不是最惨的,最惨的是由于这两年终端需求放缓,供过于求,市场竞争愈发激烈,很多贸易商为了绑定客户,不得不自己垫资送货,账期一压不知何年马月。

再说说国际LNG进口。

理论上国际LNG进口肯定是个好买卖,从大鹏接收站每年挣12亿就能窥见一斑。

不过如果是租赁第三方接收站的窗口期则是另外一回事了。

这里面会有很多不确定的因素。

一是接收站的收费问题,目前看到之前有案例大概是0.3元/方,这个是直接增加的成本;二是窗口期与国际低价现货时间匹配的问题,在国家现货低价的时候不一定会有窗口期;三是进口与终端消化的问题,第三方给予消化的时间不会太长,虽然船到货了,但如果不能尽快消化则可能面临高价的库存费用。

除此之外,还有更多意想不到的问题。

简而言之,一顿操作猛如虎后,蓦然发现其实看似直接进口的现货成本也不一定会有多低。

不过如果将海气进口和国内LNG贸易有效的衔接在一起,从整个链条来看可能还是有利可图的。

可以想见的是,在油气设施公平开放已箭在弦上的时候,估计还会有更多的城市燃气巨头想要试水海气直接进口。

来源:天然气行业观察

www.chinalng.cc